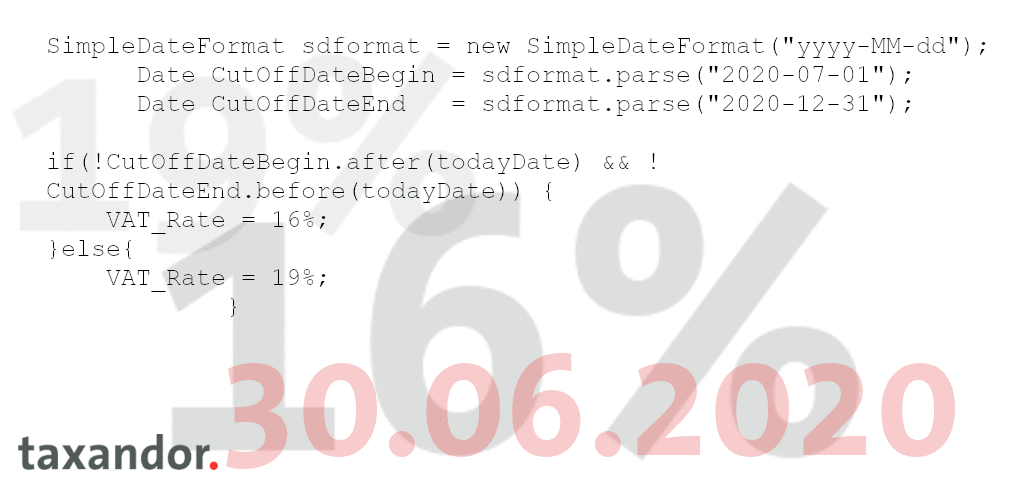

Eine Steuersatzänderung ist recht und schön – aber sie muss auch in den IT-Systemen umgesetzt werden. Eine Anpassung der IT-Systeme, mit denen Rechnungen geschrieben, Buchhaltungen gemacht oder sonstige Abrechnungen erstellt werden, ist also nötig. Ein vernünftiges IT System müsste eigentlich mit überschaubarem Aufwand anzupassen sein, idealerweise mit Customizing oder Stammdatenänderungen, wenn es denn vernünftig programmiert worden ist. Hieran hapert es allerdings häufig, weil viele Software-Entwickler immer nur den konkreten Anwendungsfall lösen und alles nicht Akute gerne in die Zukunft verschieben. Nicht in allen Systemen ist eine Steuersatzänderung, noch dazu unterjährig, vorgesehen. Darum unser Rat: Setzen Sie sich baldmöglichst mit Ihrem Systemhaus in Verbindung und lassen Sie sich Termine geben zur Vorbesprechung und rechtzeitigen Umsetzung der anstehenden Gesetzesänderung. Binden Sie Ihren Steuerberater ein, der Ihnen hilfreiche Informationen geben kann, insbesondere was auch Abgrenzungsfragen angeht.

Haben Sie Fragen? Gerne können Sie auf uns zukommen.