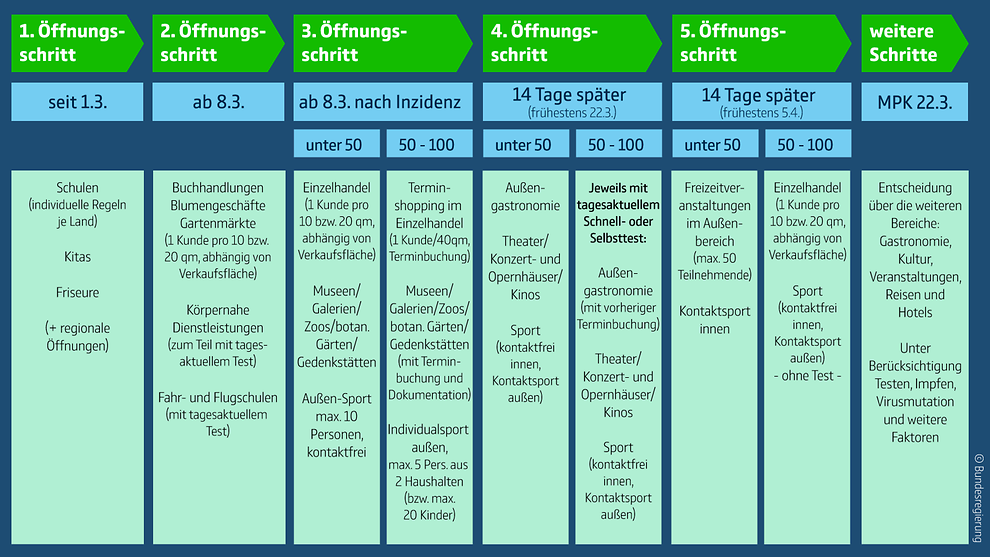

Hier die von Bundeskanzlerin und Länderchefs am 04.03.2021 kommunizierte Öffnungsstrategie.

Hier die von Bundeskanzlerin und Länderchefs am 04.03.2021 kommunizierte Öffnungsstrategie.

Sehr geehrte Mandanten und Besucher,

die Ausbreitung des Coronavirus zu verlangsamen ist eine gesellschaftliche Herausforderung.

Bitte beachten Sie daher unsere Hinweise und Maßnahmen zur Eindämmung des Coronavirus.

Infoblatt Maßnahmen zur Eindämmung des Coronavirus

Bleiben Sie gesund!

Eine Steuersatzänderung ist recht und schön – aber sie muss auch in den IT-Systemen umgesetzt werden. Eine Anpassung der IT-Systeme, mit denen Rechnungen geschrieben, Buchhaltungen gemacht oder sonstige Abrechnungen erstellt werden, ist also nötig. Ein vernünftiges IT System müsste eigentlich mit überschaubarem Aufwand anzupassen sein, idealerweise mit Customizing oder Stammdatenänderungen, wenn es denn vernünftig programmiert worden ist. Hieran hapert es allerdings häufig, weil viele Software-Entwickler immer nur den konkreten Anwendungsfall lösen und alles nicht Akute gerne in die Zukunft verschieben. Nicht in allen Systemen ist eine Steuersatzänderung, noch dazu unterjährig, vorgesehen. Darum unser Rat: Setzen Sie sich baldmöglichst mit Ihrem Systemhaus in Verbindung und lassen Sie sich Termine geben zur Vorbesprechung und rechtzeitigen Umsetzung der anstehenden Gesetzesänderung. Binden Sie Ihren Steuerberater ein, der Ihnen hilfreiche Informationen geben kann, insbesondere was auch Abgrenzungsfragen angeht.

Haben Sie Fragen? Gerne können Sie auf uns zukommen.

Die Bundesregierung möchte unterjährig den Umsatzsteuersatz senken. Soweit für viele Unternehmer und Verbraucher löblich. Aber muss das mitten im Jahr sein, geht das überhaupt? Bei dem ganzen Verwaltungsaufwand? Das gab es ja noch nie! Oder doch?

Das dürften so die ersten Fragen sein, die vielen durch den Kopf gehen.

Eine kleine Rückblende in die Geschichte zeigt allerdings, dass es schon zwei Mal eine unterjährige Änderung der Umsatzsteuersätze gab: Unter dem Finanzminister Gerhard Stoltenberg (CDU) wurde zum 30. Juni 1983 der Steuersatz von damals 13 auf 14 % erhöht, unter Theo Waigel (CSU) zum 31.3.1998 von 15 auf 16 %.

Es gibt also nichts, was nicht schon einmal da war. Nur die Richtung ist neu, nämlich nach unten. Und dass von vornherein angekündigt wird, dass das nur eine vorübergehende Erscheinung sein soll, das ist ebenfalls neu.

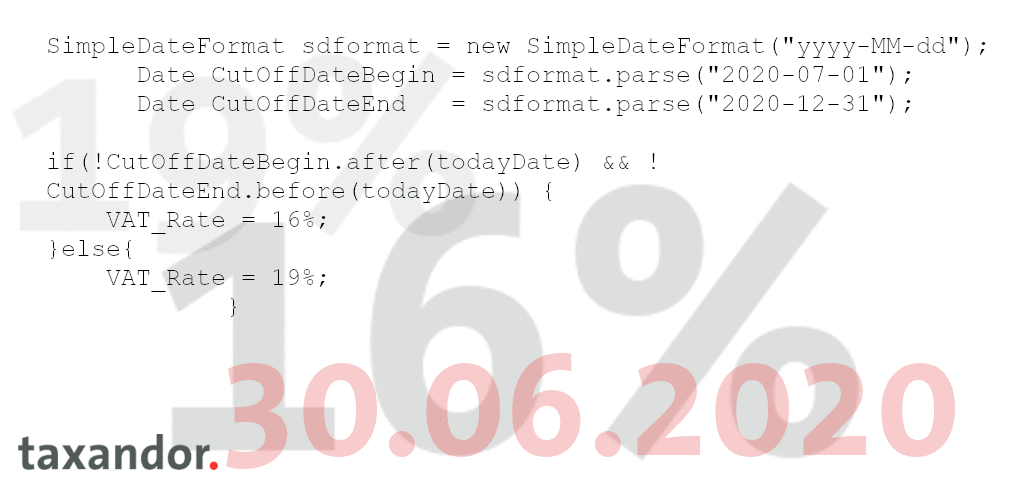

Die Regeln für die zeitliche Anwendung sind auch heute schon glasklar im Gesetz verankert: es ist immer der Umsatzsteuersatz anzuwenden, der im Zeitpunkt der Lieferung oder Leistungserbringung gilt.

Haben Sie Fragen? Kommen Sie gerne auf uns zu!

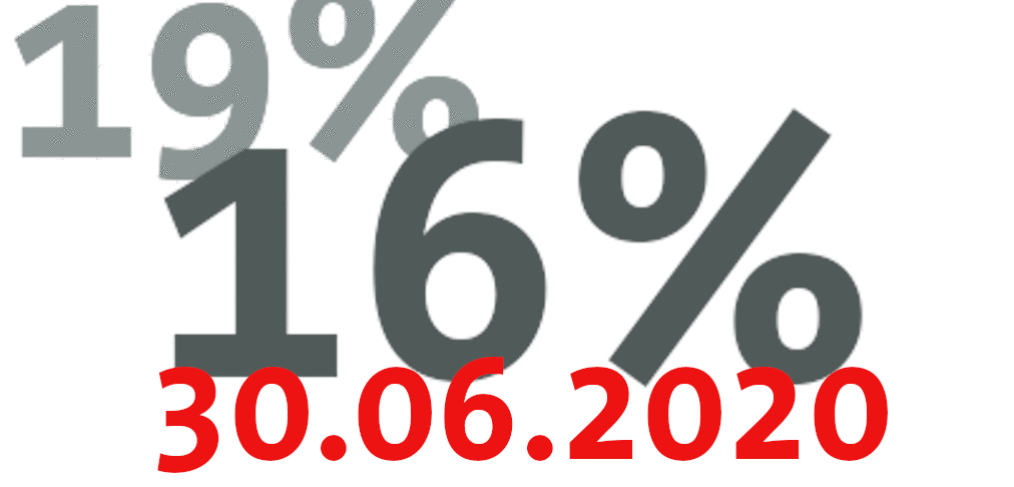

Hier ist das Umsatzsteuergesetz sehr systematisch. Es kommt einzig und allein auf den Liefer- bzw. Leistungszeitpunkt an. Lieferungen und Leistungen, die bis am 30. Juni 2020 um 24:00 Uhr ausgeführt sind werden also mit dem höheren Steuersatz versteuert, ab 1. Juli 2020 0:00 Uhr nur noch mit dem niedrigen Umsatzsteuersatz 16%.

Im Detail wird das für die einzelnen Unternehmer einen hohen Umstellungsaufwand und Verwaltungsaufwand bedeuten, denn es müssen unter anderem Rechnungslegungs- und Kassensysteme umgestellt werden. Zudem werden auch Zweifelsfragen offenbleiben. Beispielsweise im Versandhandel kommt es kommt es bei der gängigen Lieferbedingung „frei Haus“ darauf an, wann die Lieferung dem Abnehmer zugestellt wird, denn erst dann ist die Lieferung ist erfolgt und der Unternehmer hat seinen Teil vollständig erfüllt, also „realisiert“. Dies ist dem Unternehmer aber im Normalfall gar nicht im Einzelnen und schon gar nicht im Voraus genau bekannt, sodass schon in diesem kleinen Beispiel wohl oder übel mit Hypothesen zu den Postlaufzeiten gearbeitet werden muss.

Auf die Verbraucher wirkt sich die Steuersenkung ohnehin nur indirekt und nur dann aus, wenn auch die Endpreise gesenkt werden. Das ist nicht automatisch der Fall. Aus diesem Grund ist das Programm insbesondere für Unternehmer hochinteressant, die an Endverbraucher liefern oder leisten und die keinem Preisdruck unterliegen, so dass diese die Steuersenkung nicht weitergeben müssen. Das Brötchen beim Bäcker oder das Benzin an der Tankstelle wird also aller Wahrscheinlichkeit nach wohl eher selten eine Preisminderung erfahren und die Unternehmer können sich über das freuen, was durch die Steuersenkung am Ende des Monats mehr übrigbleibt.

Haben Sie Fragen? Kommen Sie gerne auf uns zu.

Wir haben für Sie ein Merkblatt mit den wichtigsten Informationen zu wirtschaftlichen Soforthilfemaßnahmen im Rahmen der Corona-Pandemie zusammengestellt (Stand: 19.03.2020)

We have compiled a factsheet for you with the most important information on economic emergency aid measures in the context of the Corona pandemic (status: 19.03.2020)

Wir möchten verantwortungsvoll handeln und unseren kleinen Beitrag zur Eingrenzung der Verbreitung des Coronavirus leisten. Aus diesem Grund verzichten wir aktuell auf persönliche Termine und haben unsere Kanzlei für den Besucherverkehr geschlossen. Diese Einschränkungen gelten auch für die persönliche Abholung oder Abgabe von Unterlagen. Bitte nutzen Sie hierfür vorrangig digitale Wege oder den Postweg und stimmen Sie sich im Zweifelsfall bitte vorher mit uns ab. Falls Sie Beratungsbedarf haben, vereinbaren wir gerne einen Telefontermin mit Ihnen. Diese präventive Maßnahme gilt zunächst bis 15. April 2020.

We want to act responsibly and make our small contribution to limiting the spread of the coronavirus. For this reason, we are currently foregoing personal appointments and have closed our office for visitor traffic. These restrictions also apply to the personal collection or delivery of documents. Please use primarily digital or postal channels for this purpose and, in case of doubt, please consult us beforehand. If you need advice, we will be happy to arrange a telephone appointment with you. This preventive measure is initially valid until April 15, 2020.